Iván Salomón Rodríguez-el economista

Para este 2018, el propósito de algunos mexicanos fue adquirir un inmueble. Entre los factores que decidirán la adquisición se encuentran el precio, las características del crédito hipotecario y el monto total del enganche; sin embargo, según los especialistas, existen otros elementos que una persona debe considerar antes de comprar su casa, ya que éstos elevarían el costo de reventa o mantendría el precio de su propiedad en los años venideros.

En su momento, Guillermo Simonini, director comercial de Inmuebles24.com, indicó que es ideal que las personas piensen como inversionistas al momento de realizar la adquisición de este patrimonio, es decir, resulta necesario conocer el mercado inmobiliario para saber qué impacta en los costos de cada propiedad.

“Si se piensa como inversionista, lo que va a pasar es que se va a comprender mejor que ese bien que nosotros estamos pagando por decir cualquier cifra de 1 millón 500,000 pesos dentro de un tiempo ya costará 1 millón 900,000 pesos y así sucesivamente, quizá incluso podemos vender esa propiedad, generar una plusvalía y poder comprar en otra zona”, comentó.

Por su parte, Leonardo González, analista real estate de Propiedades.com, explicó que es importante que las personas dejen un poco de lado las emociones al momento de tomar una decisión, ya que al considerarlas se puede dejar de ver ciertos aspectos que en algún futuro repercutirán en el costo de la propiedad.

“Cuando se toman decisiones ligadas por un gusto, preferencia o con el corazón, pueden existir algunos errores de evaluación, por ejemplo: una vez cerrada una operación de este tipo pudimos haber dejado de lado la zona y sus riesgos, también pueden existir cuellos de botella referentes al tráfico, puede haber ambulantaje o los servicios no llegan de manera adecuada”, afirmó. Lo anterior hace que el costo de la vivienda pueda modificarse.

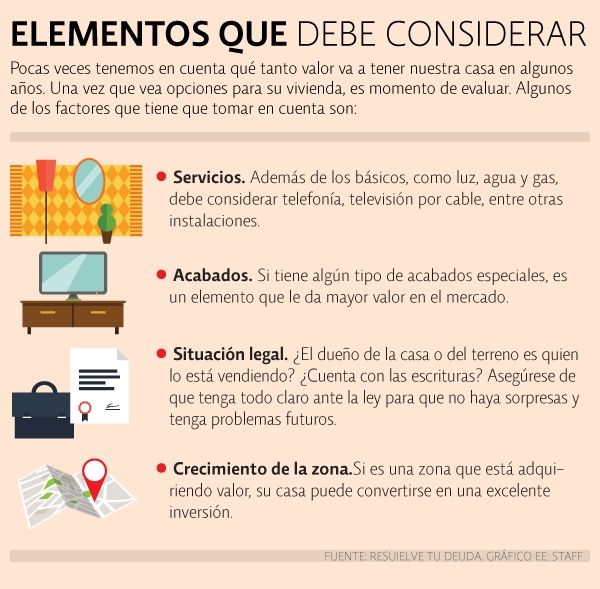

Refirió que si bien el futuro es incierto, existen algunos factores como la ubicación, los espacios recreativos, los acabados e incluso los vecinos que darán una cierta plusvalía a la vivienda que, en caso de quererla vender en en los próximos años y de conocer lo anterior, podrían serle de ayuda para poner un costo final a su bien.

“La vivienda se puede evaluar de dos maneras: la primera es como un bien que tiene una función para satisfacer la necesidad habitacional, es decir, se convierte en un activo patrimonial. La segunda forma de analizarlo es ver a la vivienda como un activo de inversión”, explicó Leonardo González.

En el primer punto, el analista confirmó que las personas deben realizar un balance entre su trabajo y su vida en familia, bienestar residencial que ofrece el inmueble y la producción de servicios habitacionales.

La segunda forma de evaluación es para aquellas personas que compran una propiedad para sacarle provecho mediante la renta de la misma o por su venta; en este análisis existen otros factores especializados como indicadores que evalúan la viabilidad de la inversión o la rentabilidad de la misma; sin embargo, para ambos casos los elementos básicos como ubicación y servicios son valiosos para el costo y la toma de decisiones.

Puede beneficiarte en tu retiro

En diferentes análisis elaborados por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) se ha mencionado la importancia de que los mexicanos se preocupen por su tasa de remplazo, ésta es el porcentaje de salario que recibirá un trabajador con respecto al último salario que percibió antes de su jubilación.

Para la OCDE una tasa ideal es de 70%; sin embargo, los mexicanos recibirán cerca de 30%, es decir, existe un rezago de más de 40 puntos porcentuales.

“El posicionamiento del activo residencial en la etapa de jubilación tiene un lugar muy importante porque un buen número de usuarios obtienen su vivienda de manera habitual y esperan que la acumulación de riqueza patrimonial sea a través del tiempo, piensan que siempre tienen este activo en el esquema como una especie de garantía o protección; en caso de que la pensión no sea suficiente se puede hacer uso de este”, comentó el analista real estate de Propiedades.com.

Asimismo, confirmó que actualmente existen innovaciones financieras en la Ciudad de México y el Estado de México como la hipoteca inversa que garantiza liquidez en esta etapa de retiro.

Según información de BBVA Bancomer, se trata de un producto financiero que permite a las personas mayores de 60 años propietarias de un inmueble acceder al capital acumulado en su propiedad sin perder la titularidad de la misma. Como su nombre lo indica, en lugar de que se realicen pagos para cubrir la deuda con un prestamista y aumentar el capital, como ocurre con las hipotecas tradicionales, en la hipoteca inversa la entidad crediticia es la que genera pagos al prestatario basándose en un porcentaje del valor de su inmueble.

Comentarios recientes